一、VS海外成熟期高护城河公司,长牛路径如何实现

1.1 低速增长期间,股价长期增幅仍然可观,分红回购贡献大

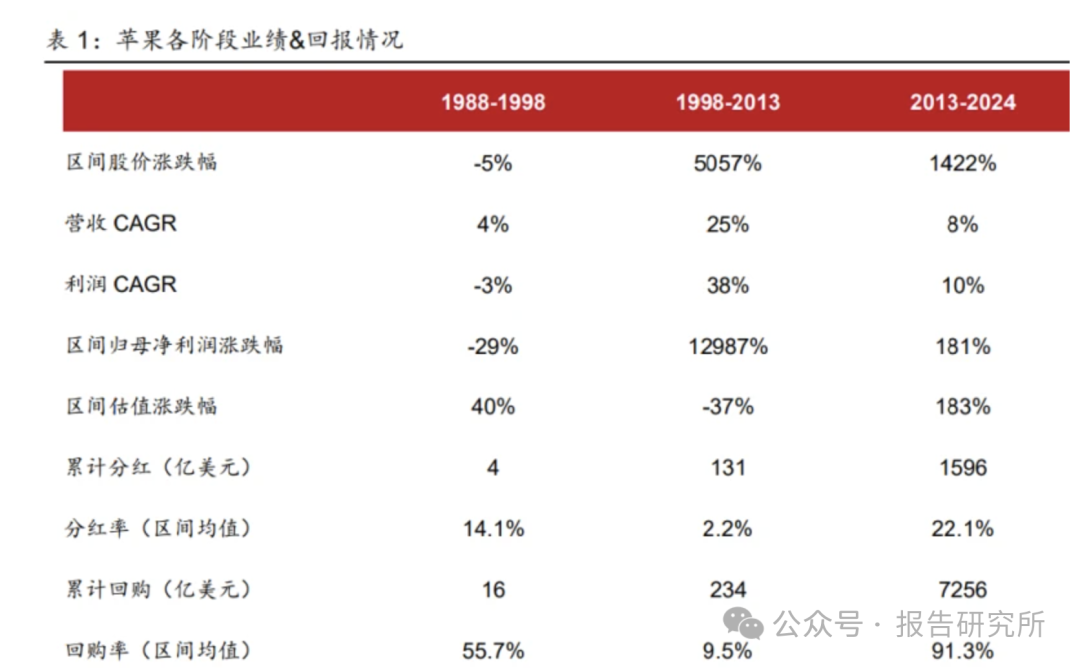

股价表现来看,进入成熟期后,股价涨幅依然可观,分红回购对股价支撑贡献加大。对于 苹果而言,2013 年之后增速下台阶,收入/利润复合增速分别为 8%/10%。可乐成长性差 些,2011-2024 年收入基本没有增长,利润复合增速 3%。低增速时期两家公司大额分红 回购,对股价形成有效支撑,只是形式上有所差异,苹果回购为主、可乐更多是分红。 我们对 1988-2024 年苹果业绩、估值、股东回报分为三个阶段复盘: 1988-1998 年:个人电脑市场的失败导致公司股价下跌,期间营收复合增速不到 4%,利 润出现下滑。 1998-2013 年:乔布斯回购后公司在 imac、ipod、iphone 等产品上接连取得成功,期间 营收、利润快速增长,估值消化。 2013-2024 年:此阶段公司业绩增速明显下台阶,但开始大额分红回购,对估值形成强力 支撑,股价仍然实现不错涨幅。

我们对 1988-2024 年可乐业绩、估值、股东回报分为三个阶段复盘: 1988-2000 年:公司收入复合增速 8%,利润复合增速 11%,估值也在提升阶段; 2000-2011 年,公司全球化阶段,收入、利润复合增速均为高个位数,股价涨幅有限; 2011-2024 年:公司基本完成全球化布局,重心在 ROE 和分红的提升上,此阶段虽然成 长性不高,但股价回报高于上一阶段,估值也有足够的支撑。

1.2 未来十年茅台业绩增速怎么预期?

微观视角:底线思维,通过产能扩张和出厂价提升,我们测算未来十年仅茅台酒收入 增量部分就可以支撑公司整体业绩稳定增长。 销量:2024 年公司披露茅台酒产量 5.63 万吨,目前在建产能 1.98 万,2027 年底建 设完成。根据茅台酒生产周期推算,预计 2031 年可供销量增加至 6.47 万吨,相比 2024 年茅台酒销量增长 39%。 价格:当前飞天茅台传统经销渠道出厂价 1169 元/瓶,批价 2000 元/瓶,茅台作为高 端白酒,社交和礼赠属性赋予其提价能力。如表 3,我们对于其批价未来十年做不同 的情景假设,同时假设公司收回部分渠道利润,给予经销商 25%的合理毛利率。 根据表 3 测算,不同情景假设下,未来十年即使系列酒收入不增长,仅茅台酒收入增 量部分就可以支撑公司整体收入实现稳定增长。

宏观视角:茅台酒作为独一无二的白酒高端消费品,兼具社交属性与时间价值。根据 国家统计局数据,过去十年(2014-2024 年)我国人均 GDP 复合增速 7.2%,居民人 均可支配收入复合增速 7.4%,而茅台酒收入复合增速 16.9%,明显快于人均 GDP 和 居民人均可支配收入。

1.3 考虑分红回购和资产相对收益率,长期配置价值凸显

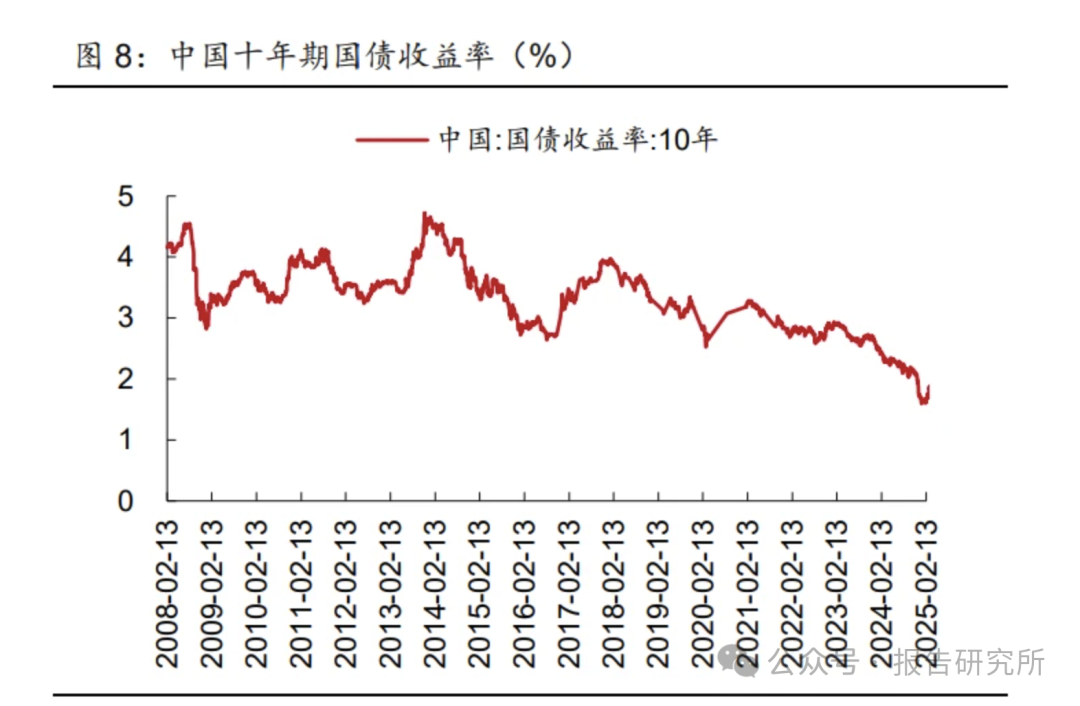

分红:公司 2024 年公告 2024-2026 年度现金分红回报规划,承诺每年现金分红总额 不低于归母净利润的 75%,每年度现金分红两次,根据已公布的 2024 年的分红方案 测算对应当前的市值股息率 3.5%以上。考虑到公司分红政策的稳定性以及较强的分 红能力,预计未来有望维持分红比例 75%以上。除分红回报外,2024 年茅台公告拟 回购注销公司股份,金额 30-60 亿元。 以国债收益率和一线住宅租金回报率作为衡量资金的成本,中国十年期国债收益率已 经下降到 2%以下,北上广深一线房产租金回报率目前也在 2%以下。从长期维度看, 公司每年业绩稳定,同时考虑分红回报和资产相对收益率,长期配置价值凸显。

二、VS国内中低增速大市值公司,看拐点如何激发

因篇幅较多,完整版报告可扫描下方图片二维码进入星球社群查阅下载

我们组建了研究报告知识星球社群,加入后您可以享受以下服务:

1、星球中分享最新、专业、深度的行业研究报告、投行报告、白皮书、蓝皮书、公司研报等。报告持续更新,公众号发布的报告可同步下载;

2、海量研究报告均可下载PDF高清版,无限制;

3、会员可以用提问方式获取具体报告需求;

扫描下方二维码加入星球 ]article_adlist--> ]article_adlist-->

]article_adlist-->业务咨询、商务合作:136 3162 3664(同微信)

温馨提示

应广大粉丝要求,「报告研究所」成立了报告交流群,欢迎各位公司企业、投行、投资机构、政府机构、基金、创业者及金融资本圈朋友加入!

这里能且不限于:“行业交流、报告交流、信息交流、寻求合作等......”

入群方式:添加助理微信【touzireport666】,发送「个人纸质名片」或「电子名片」审核后即可入群。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

炒股配资平台大全提示:文章来自网络,不代表本站观点。